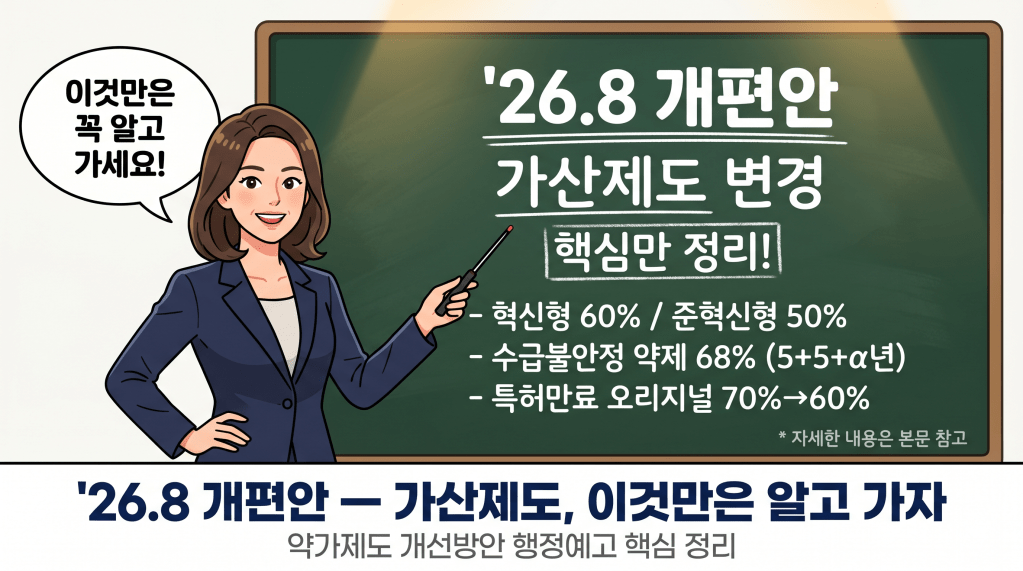

2026년 3월 26일 건강보험정책심의위원회에서 의결된 약가제도 개선방안이 오는 2026년 8월 시행을 앞두고 행정예고 중입니다. 이번 개편에서 가장 큰 변화 중 하나가 바로 가산제도입니다. 핵심만 정리해드립니다.

1. 기업 가산 — 어떤 기업이 얼마나 받나?

가산은 크게 기업 단위 가산과 약제 단위 가산으로 나뉩니다. 먼저 기업 단위부터 살펴보겠습니다.

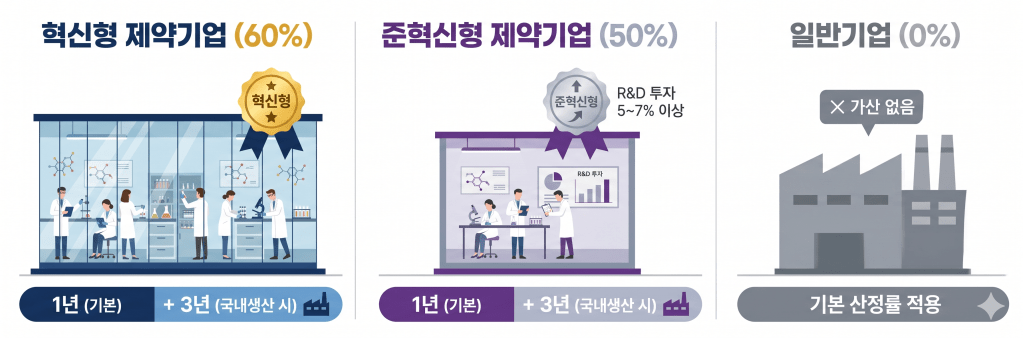

혁신형 제약기업은 60%, 준혁신형 제약기업은 50%, 일반기업은 가산이 없습니다. 가산 기간은 기본 1년이며, 국내에서 직접 생산하는 경우 +3년 연장이 가능합니다.

여기서 준혁신형은 이번에 신설된 개념으로, 혁신형 제약기업은 아니지만 매출 대비 R&D 투자 비율이 일정 수준(1,000억원 이상 기업 5% 이상, 미만 기업 7% 이상) 이상인 기업이 해당됩니다.

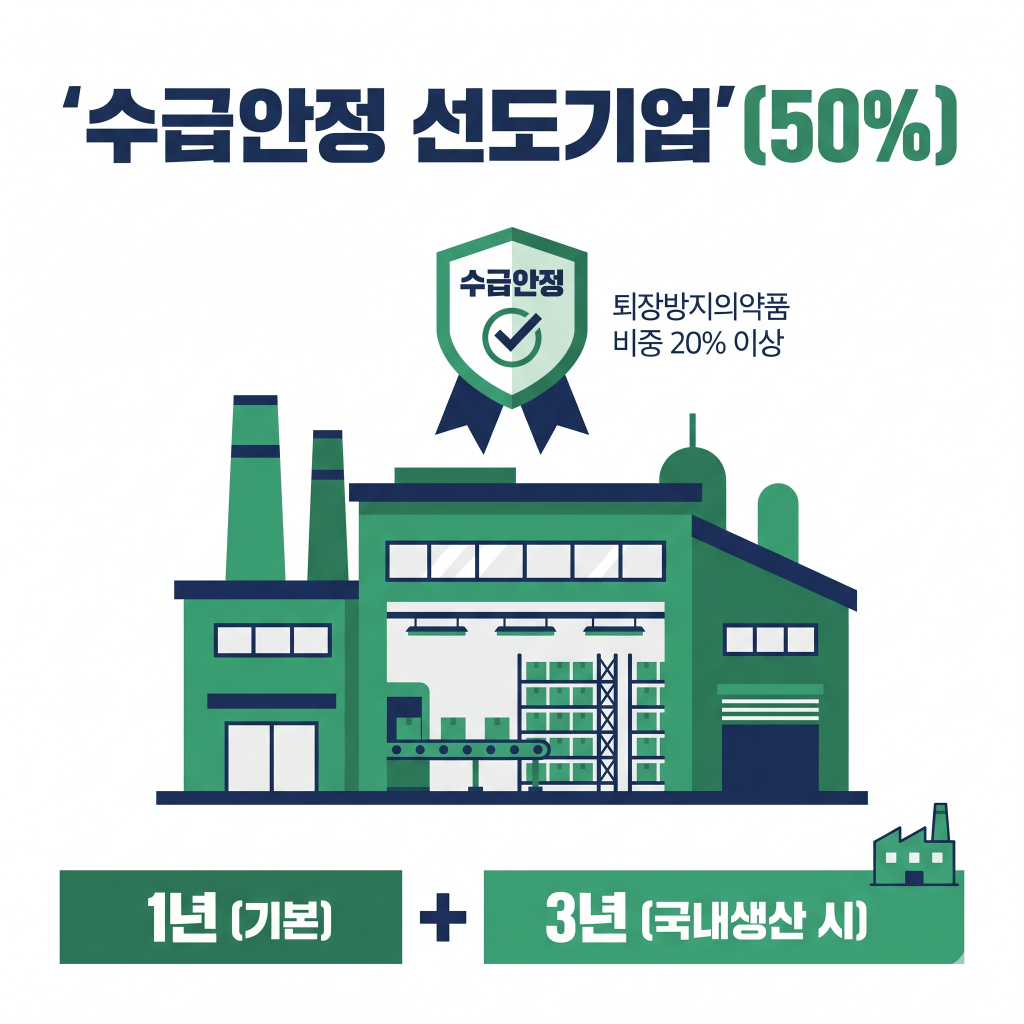

2. 수급안정 선도기업 가산 — 신설

퇴장방지의약품 비중이 높아 의약품 수급 안정에 기여하는 기업을 수급안정 선도기업으로 선정하여 별도 가산을 부여합니다. 가산율은 50%, 기간은 1+3년으로 준혁신형과 동일한 구조입니다.

선정 요건은 생산 품목 수 또는 청구 금액 중 퇴장방지의약품 비중이 20% 이상인 기업입니다.

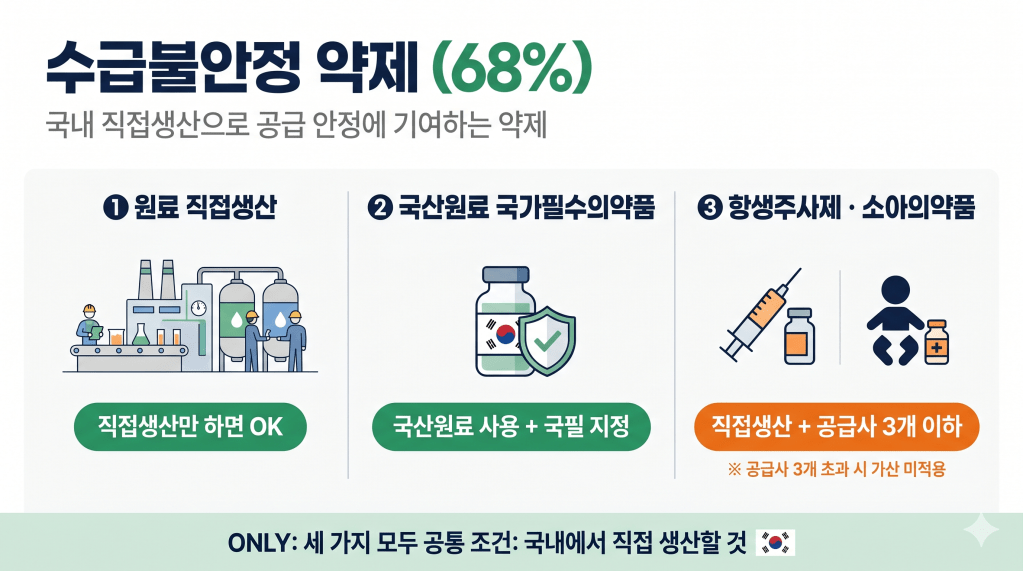

3-1. 수급불안정 약제 가산 — 대상

약제 단위 가산 중 가장 높은 수준인 **68%**를 받는 수급불안정 약제는 세 가지입니다.

① 원료 직접생산 — 직접생산만 하면 OK

② 국산원료 국가필수의약품 — 국산원료 사용 + 국필 지정

③ 항생주사제·소아의약품 — 직접생산 + 공급사 3개 이하 (공급사 3개 초과 시 가산 미적용)

세 가지 모두 공통 조건은 국내에서 직접 생산해야 한다는 점입니다.

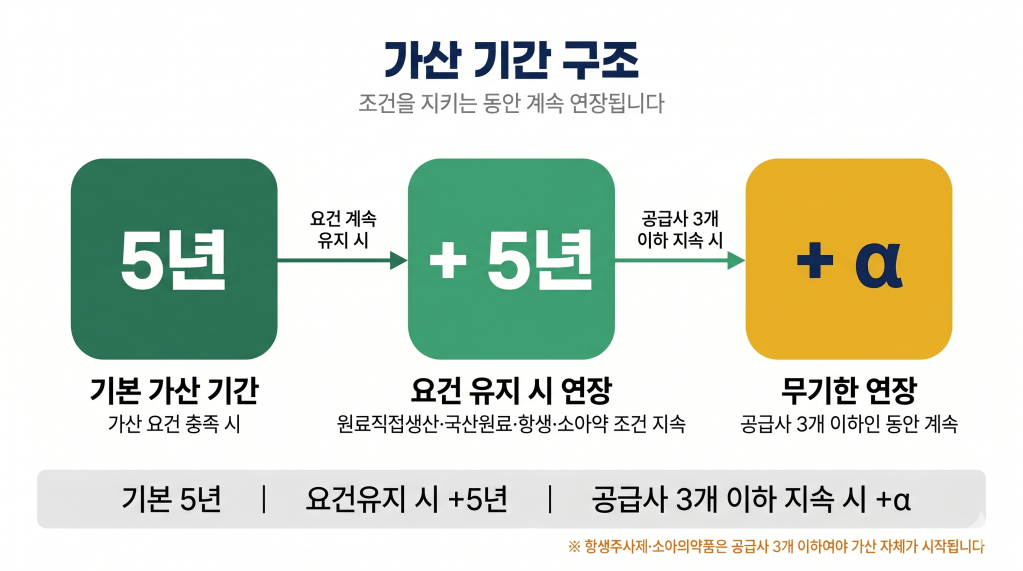

3-1. 수급불안정 약제 가산 — 기간

수급불안정 약제 가산의 가장 큰 특징은 최대 10년 이상 장기 보장이 가능하다는 점입니다.

기본 5년 → 요건 계속 유지 시 +5년 → 공급사 3개 이하 지속 시 +α(무기한)

단, 항생주사제·소아의약품은 공급사 3개 이하여야 가산 자체가 시작된다는 점을 주의해야 합니다.

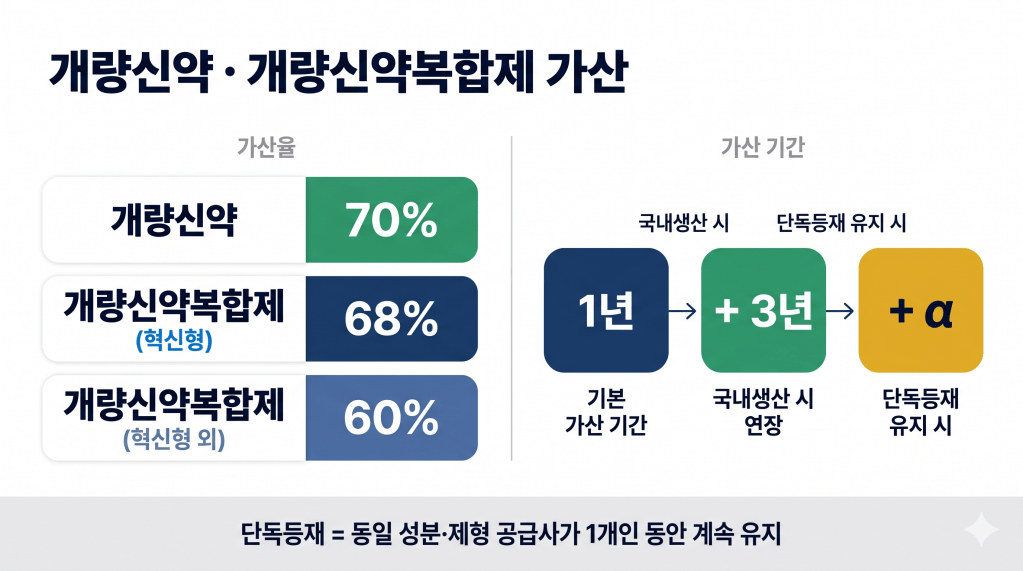

4. 개량신약·개량신약복합제 가산

개량신약과 개량신약복합제의 가산율은 약제 유형과 기업 구분에 따라 다릅니다.

개량신약: 70% / 개량신약복합제(혁신형): 68% / 개량신약복합제(혁신형 외): 60%

가산 기간은 1년 기본 → 국내생산 시 +3년 → 단독등재 유지 시 +α입니다. 여기서 단독등재란 동일 성분·제형 공급사가 1개인 동안을 의미합니다.

단, 해당 복합제를 구성하는 개별 단일제 또는 복합제와 동일한 제품의 회사 수가 2개 이상인 경우에는 +α 가산 대상에서 제외됩니다. 이는 현행 규정과 동일하게 유지되는 내용입니다.

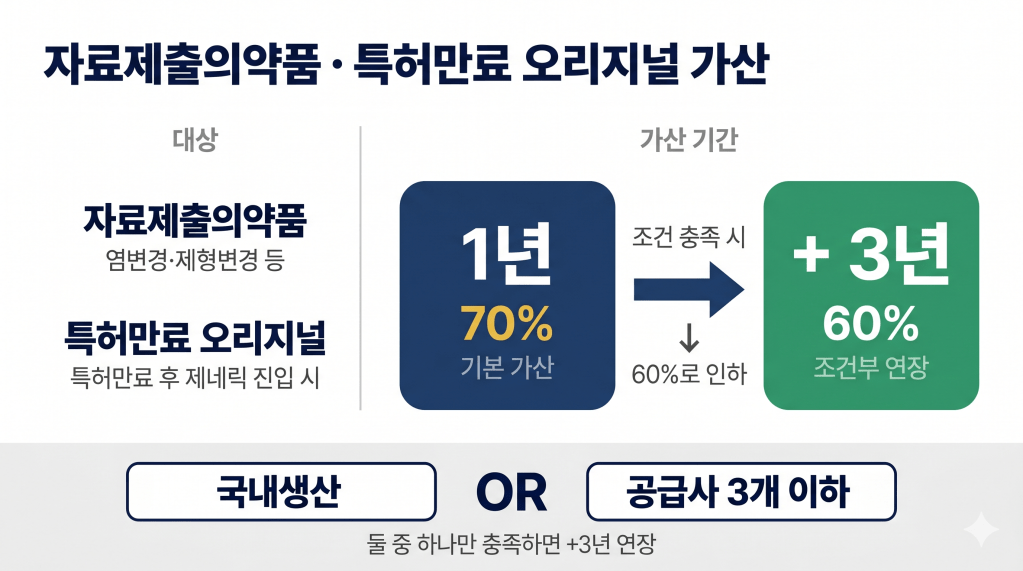

5. 자료제출의약품·특허만료 오리지널 가산

염변경·제형변경 등 자료제출의약품과 특허만료 오리지널은 동일한 가산 구조가 적용됩니다.

기본 1년간 70% 가산을 받으며, 조건 충족 시 **+3년간 60%**로 연장됩니다.

연장 조건은 국내생산 OR 공급사 3개 이하 — 둘 중 하나만 충족하면 됩니다.

정리하며

이번 개편은 단순히 가산율 숫자의 변화가 아니라, 혁신·수급안정·국내생산이라는 세 가지 정책 방향을 가산제도에 녹여낸 구조적 변화입니다.

특히 국내 생산 여부가 가산 기간 연장의 핵심 키워드로 등장한 만큼, 향후 제약사들의 생산 전략에도 적지 않은 영향을 미칠 것으로 보입니다.

* 본 내용은 26년 5월 14일 행정예고안을 바탕으로 작성했으며, 행정예고 기간으로 최종고시는 변경될 수 있습니다. (작성일 2026-05-19 기준)

Copyright [2026] MarketAccessNow. All rights reserved.