[2026.05.05] 제네릭 약가 인하가 바꾸는 한국 제약 지형

한국 제약 시장에서 조용하지만 결정적인 변화가 진행 중이다. 2026년 건강보험 약가 개편안의 핵심 중 하나인 제네릭 비율인하 기준 강화(45%)는 단순한 약가 조정이 아니다. 신약이 한국에서 받을 수 있는 약가의 천장 자체를 낮추는 구조적 변화다.

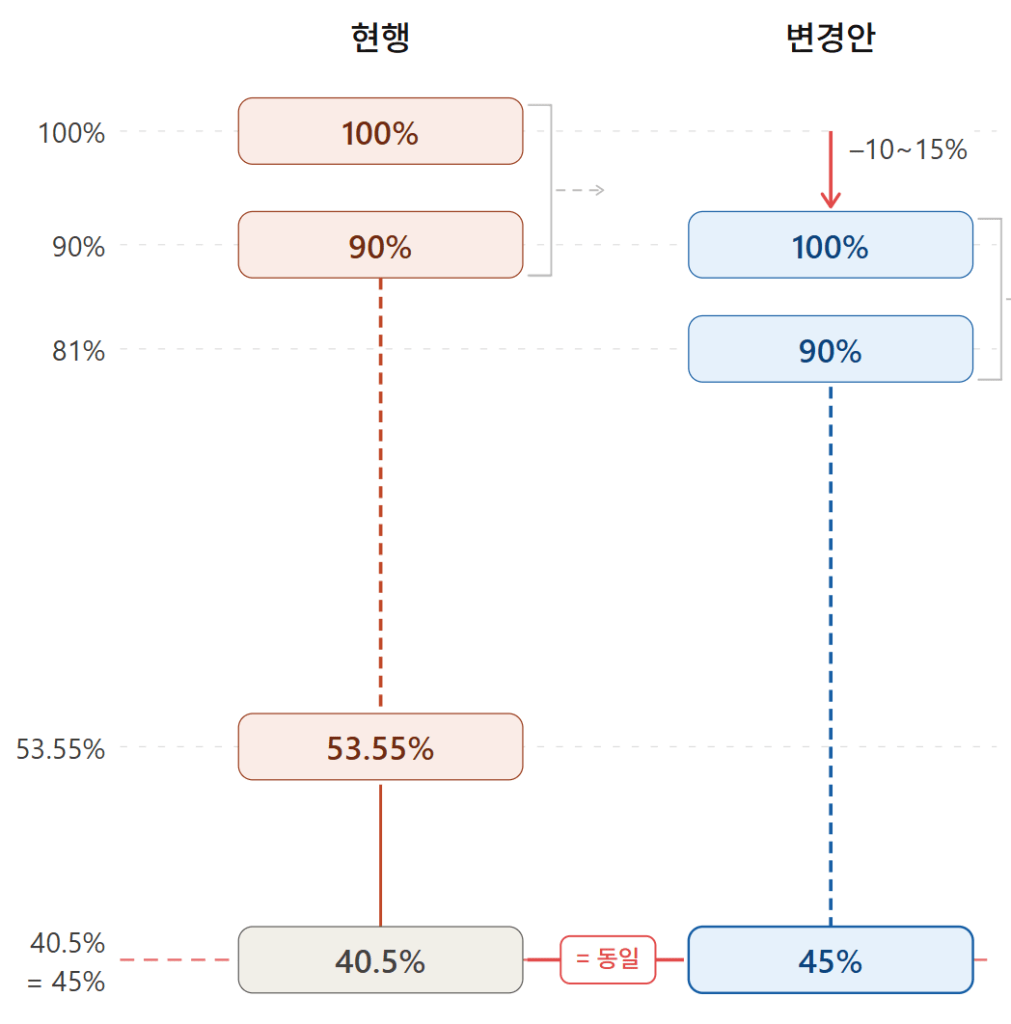

현행 제도에서 신약은 최초 등재 시 100%를 기준으로 출발한다. 이후 제네릭이 출시되면 오리지널은 53.55% 수준으로 수렴했다. 그런데 개편안은 이 종착점을 45%로 낮춘다. 그리고 이것이 끝이 아닐 수 있다. 다품목 약가관리 제도가 맞물리면 실질 약가는 45%보다 더 내려갈 가능성이 높다. 더 중요한 것은 출발점이다. WAP(가중평균가) 기준으로 약가를 취득하는 신약, 즉 기존 치료제 대비 명확한 우월성을 입증하지 못한 품목은 최초 등재 시점부터 이미 10~15% 낮은 약가를 받게 된다. 처음부터 낮게 시작하고, 끝도 더 낮아진다.

이 구조가 실제로 의미하는 바는 무엇인가.

국내에서 개발되는 대부분의 me-too 수준 신약은 대체약제의 WAP(가중평균가)를 사업성 평가의 기준으로 삼아왔다. 완벽한 조건은 아니었지만 그것이 시장의 규칙이었고, 지금도 그 전제 위에서 파이프라인을 운영하는 회사들이 적지 않다.

그러나 개편안이 시행되면 그 전제가 무너진다. 기등재 약제의 약가 자체가 인하되면서, 이를 기준으로 산정되는 신약의 최초 등재 약가도 함께 낮아진다. 과거 수준으로 기대했던 me-too 신약의 약가는 협상 테이블에 앉기도 전에 이미 10~15% 이상 낮아진 출발점을 받아들여야 한다. 그리고 그 낮은 가격으로 시장을 운영하다 특허 만료 후에는 다시 45% 수준으로 약가가 떨어진다.

시작도 낮고, 끝도 낮아지는 구조다.

10년 이상의 시간과 막대한 자본을 투입해 불확실한 개발을 감수해온 제약사 입장에서, 이 구조는 단순한 수익성 문제가 아니다. 한국 시장에서 신약 개발의 사업적 논리 자체가 흔들리는 신호다.

그렇다면 어떤 제품을 해야 하는가.

이 질문 앞에서 제약사가 선택할 수 있는 경로는 사실 세 가지로 압축된다.

첫째, 경제성 평가를 통과할 수 있는 진짜 혁신 신약이다. 기존 치료제 대비 임상적 우월성을 데이터로 입증하고, 그 근거로 약가를 방어하는 품목. 이 경로는 가장 이상적이지만 가장 어렵다. 개발 비용과 리스크가 크고, 한국 시장만으로는 수익성을 정당화하기 어려운 경우가 많다.

둘째, 희귀질환·첨단바이오 영역으로의 집중이다. 정부는 이 영역에 대해 별도의 약가 경로와 가산 제도를 유지하고 있다. 개편안에서도 이 영역은 상대적으로 보호받는 구조다. 환자 수는 적지만 약가 방어가 가능하고, 글로벌 파이프라인과의 연계도 유리하다.

셋째, 한국을 포기하지 않되 진입 전략을 바꾸는 것이다. 급여 등재를 첫 번째 목표로 삼지 않고, 비급여·선별급여 구조를 활용하거나, 글로벌 출시 타이밍과 한국 론칭 순서를 전략적으로 조정하는 방식이다. 이 경로는 단기 매출보다 장기 약가 방어를 우선하는 판단이다.

어느 경로를 선택하든, 지금 사업계획서에 이 현실이 반영되어 있지 않다면 그것이 더 큰 문제다.

제도 개편이 의미하는 것은 단순하지만 명확하다.

한국 건강보험 급여 시장은 앞으로 임상적 근거가 있는 제품과 없는 제품을 더 냉정하게 가른다. 약가 구조가 그 판단을 강제하는 방향으로 설계되고 있다. me-too 제품으로 급여 시장에서 수익을 내던 시대는 끝나가고 있고, 이 변화는 되돌아오지 않는다.

제약산업이 이 질문을 피할 수 있는 시간은 많지 않다.

“우리가 지금 만들고 있는 것이, 새로운 기준에서도 한국 시장에서 살아남을 수 있는가?”

이 질문에 답하는 것이 2026년 개발 전략의 출발점이어야 한다.

Copyright [2026] MarketAccessNow. All rights reserved.

Leave a comment